而輕中癥其實并沒有我們想象中的那么輕。

什么是輕癥?

輕癥也是一種嚴重的疾病,只是沒有達到重疾那么嚴重的程度,輕癥的治療費用大概在幾千元到幾萬元不等。這些疾病并不像感冒和發燒那樣對人體幾乎沒有影響,但它們對人體的危害還沒有重疾那樣大,只要及時治療,輕癥是可以有效控制的。

在重疾新規以前銀保監對于輕癥保障并沒有具體的定義,如今規定了3種條件必保輕度疾病——惡性腫瘤——輕度、較輕急性心肌梗死、輕度腦中風后遺癥。當重疾險包含了輕癥責任時,必須保障上述三種疾病,而且累計保額不應高于相應重疾累計保額的30%。

也就是說,新定義重疾險的輕癥賠付比例有了上限。

什么是中癥?

癥疾病就是介于輕癥和重疾之間。目前市面上對于中癥并沒有一個統一的疾病標準,可以簡單理解為:中癥的病情嚴重程度跟理賠金額比例成正比。如果說按照病情嚴重程度來劃分的話,中癥比輕癥要嚴重一些,但是還沒有達到重疾的理賠標準。

中癥的理賠金比輕癥稍微高一些,如果被保險人罹患了中癥,能拿到稍微高一點的賠償金。

所以,挑選一款重疾險,除了關注它的重疾保障好不好,輕中癥保障也有必要評估一下,賠償比例肯定是越高越好。小雨傘保險經紀平臺新上線的超級瑪麗重疾險4號,基本責任優秀,而且中輕癥賠付比例超高,除此之外癌癥責任也非常好,性價比很好,是目前新定義重疾險里面相當不錯的一款。

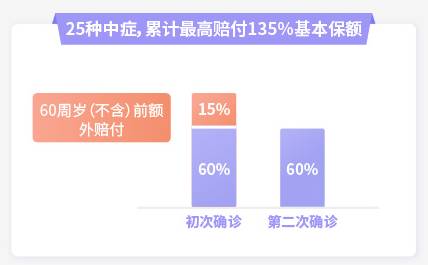

中癥累計最高賠付135%基本保額

輕癥累計最高賠付130%基本保額

小雨傘超級瑪麗重疾險4號的中癥保障25種,2次不分組,每次賠付60%基本保額,60歲前中癥額外賠付15%基本保額。輕癥保障55種,4次不分組,每次賠付30%基本保額,60歲前輕癥額外賠付10%基本保額。

算下來,60歲前中輕癥累計最高賠付的比例就很高了,可以說是市面稀缺。

▲小雨傘超級瑪麗重疾險4號輕癥賠付情況

▲小雨傘超級瑪麗重疾險4號中癥賠付情況

除此之外,超級瑪麗系列的癌癥保障一直是廣為稱道的,這次有個重磅的特色責任,加上癌癥二次賠,可以做到癌癥4次賠的超強保障力度。

癌癥二次賠(可選):

首次患非惡性腫瘤-重度,180天后患惡性腫瘤-重度,賠150%基本保額;

首次重疾是惡性腫瘤-重度,3年后,惡性腫瘤-重度持續、新發、轉移、復發、擴散,賠150%基本保額

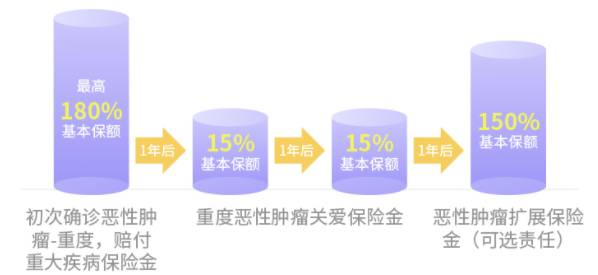

重度惡性腫瘤關愛保險金(必選):

首次確診惡性腫瘤-重度,間隔1年,仍持續治療,每年額外15%基本保額,最長給付2年。

因為這兩項責任可以讓癌癥的賠付比例最高可達360%基本保額。也就是說你買30萬的保額,癌癥賠付最高可達108萬,足足多出78萬,而且賠付的間隔期僅1年!

具體賠付比例和間隔期如下圖:

另外,小雨傘超級瑪麗重疾險4號還有特定心腦血管疾病擴展保險金、身故保險金、投保人豁免(后續上線)的可選責任,不僅考慮到了男性高發疾病,還沒有干強行捆綁身故保障這種事,可以說是非常良心了。

新定義重疾險產品我測評過不少,稱得上性價比超高的,小雨傘超級瑪麗重疾險4號絕對算一個,那些沒有買上舊重疾產品的朋友,這款絕對是目前很好的選擇。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。